По характеру внешних воздействий

В зависимости от особенностей внешних воздействий на материалы оборудования принято выделять следующие разновидности старения:

- Абразивный вид износа объектов. Речь идет о повреждении поверхности механизмов или изделий мелкими частицами материалов иного оборудования. Особенно характерна данная разновидность в условиях повышенной запыленности производственных механизмов. Например, при работе в горах, на стройке, при производстве материалов или выполнении сельскохозяйственных операций.

- Кавитационный, который вызывается взрывным схлопыванием пузырьков с газом в жидкой среде.

- Адгезионный вид физического износа.

- Окислительное старение. Происходит оно, как правило, в результате химических реакций.

- Тепловой износ.

- Вид износа усталостный. Обычно он возникает при изменении структуры материала.

Ответы на часто задаваемые вопросы про расчет и учет износа основных средств

Тема расчета и использования в деятельности компании износа основных средств является достаточно сложной и многогранной. В связи с этим как у бухгалтеров, так и у руководства возникает огромное количество вопросов. Ответы на наиболее часто задаваемые из них приведены далее.

Вопрос №1. Каким образом отразить износ основных средств некоммерческой организации?

Некоммерческие организации не начисляют амортизационных платежей на основные средства вне зависимости от того, за счет каких источников они были приобретены. С целью контроля за движением и использованием основных средств, а также возможности оценить реальное состояние компании, для основных средств рассчитывается износ. В бухгалтерском учете он отражается на соответствующем забалансовом счете 010. Таким образом, износ не влияет на сумму доходов и расходов некоммерческой организации.

Вопрос №2. Как определить срок полезного использования объектов основных средств?

Чтобы определить срок полезного использования, следует для начала обратиться к Классификации основных средств. В соответствии с ней определяется, к какой группе относится объект основных средств. Для каждой группы указан минимальный, а также максимальный возможный сроки. В рамках этого диапазона компания может самостоятельно определить соответствующие сроки.

Вопрос №3. Компания в 2014 году купила киносъемочную аппаратуру. В соответствии с классификацией, действовавшей на тот момент, срок эксплуатации можно было выбрать от 7 до 10 лет. Было принято решение установить его в размере 8 лет. В 2016 году было вновь приобретено подобное оборудование, однако классификация изменилась, и срок полезного использования можно выбрать от 3 до 5 лет. Следует ли изменить срок эксплуатации ранее приобретенной аппаратуры, и каким образом?

Как и большинство нормативных актов, Классификация основных средств подлежит регулярному пересмотру и изменению. Поэтому даже в случае регулярного приобретения аналогичных объектов основных средств следует каждый раз рассматривать действующую редакцию классификации.

В рассматриваемом случае срок полезного использования нового оборудования устанавливается на основании действующей редакции Классификации. При этом Для ранее купленной техники ничего изменять не нужно, амортизационные отчисления продолжают рассчитываться исходя из сроков, действующих на момент принятия к учету.

Таким образом, расчет суммы износа является важным этапом эффективного управления фондами основных средств. Грамотно проведенная оценка, а также выбор оптимального метода начисления амортизации помогают компании гораздо легче проводить обмен объектов основных средств

Более того, для правильного управления компанией важно, чтобы руководство в любой момент могло оценить необходимость замены действующего оборудования. Это невозможно сделать без правильного отражения в учете степени износа основных средств. При этом важно учитывать не только физический, но и моральный износ

Это позволит фирме не отставать от конкурентов, шагать в ногу со временем

При этом важно учитывать не только физический, но и моральный износ. Это позволит фирме не отставать от конкурентов, шагать в ногу со временем

Расчет физического износа объектов основных средств

Этот вид износа проявляется вследствие изменения различных свойств объектов основного фонда, которые появляются по причине использования их в процессе труда, а также воздействия на них природных и других факторов. В экономическом смысле физический износ – это снижение первоначальной потребительской ценности основных средств. Он становится результатом изнашивания, обветшания и устаревания. Этот тип износа можно определить двумя способами:

1. На основе объема работ: используется сравнение фактического объема выполненных работ с нормативными. Такой способ расчета можно использовать только в случаях, когда основное средство имеет определенную производительность. Иными словами, он может применяться по отношению к таким объектам, как машины и станки. В этом случае износ рассчитывается по формуле:

И = (Тфакт х Пфакт) / (Тнорм х Пнорм), где

- Тфакт – фактически отработанное оборудованием время (измеряется в годах);

- Пфакт – средний объем продукции, вырабатываемый ежегодно (в натуральном выражении);

- Тнорм – нормативный срок эксплуатации основного средства (в годах);

- Пнорм – производственная мощность либо производительность по нормативам (в натуральных единицах).

И = Тфакт / Тнорм

Таким образом, использование первого способа расчета является более оптимальным, так как он основывается не только на сроке эксплуатации, но и на ее интенсивности.

Пример определения физического износа

Оборудование введено в эксплуатацию 1 января 2012 года. Нормативный срок эксплуатации составляет 10 лет. Производственная мощность – 600 000 единиц продукции в год. Рассчитать степень износа по состоянию на 1 января 2017 года, если известно, что в среднем за год производится 620 000 штук продукции.

- По объему выпущенной продукции: И = (5 х 620 000) / (10 х 600 000) х 100% = 51,7%

- По сроку эксплуатации: И = 5 / 10 х 100% = 50%

Значение слова износ

Примеры употребления слова износ в литературе.

Жизнь из нашей экономики и общества будет уходить по мере износа инфраструктуры и основных фондов, донашивания и проедания запасов. Почта работала каждый день на износ, получая товары из Бостона для мисс Дрю, начиная от твидовых пиджаков и перчаток, кожаных налокотников, хлыстов, шелковых шарфов и темно-зеленых шляп с перышками, до специальных ездовых ботинок, мягких, как губы лошади, и специальных штанов, блестевших особым кавалерийским цветом на том месте где происходило соединение задницы с седлом.

Не слои корда являются показателем изношенности, а специальные луночки на поверхности резины — индикаторы износа.

Похоже, не все на этом корабле действовало, хотя Дик, конечно, понимал, что ремонтные роботы, в отличие от остальных механизмов, имели наибольший износ и было удивительно даже то, что спустя века они вообще способны самостоятельно передвигаться.

Вопрос: Уменьшают ли налогооблагаемую базу для исчисления налога на прибыль износ по МБП, используемых для осуществления банковской деятельности, или по всем МБП?

Поэтому отнесение на себестоимость сумм износа по этим основным фондам является правомерным.

Оценив доводы сторон, арбитражный суд в целом согласился с мнением истца о возможности на основании пункта 31 Положения отнесения на себестоимость сумм износа по основным фондам, обеспечивающим обслуживание банковской деятельности.

Хотя расположение Центрального лагеря внутри костеносного массива Нэмэгэту значительно ускорило работы по раскопкам, но стоило нам большого износа машин и пережога горючего, так как пробиваться последние несколько километров по сухим руслам к Центральному лагерю было невероятно тяжело.

Гладкие кромки в тех местах, где складывается пластик с запрограммированной памятью, признаки износа подложки фундаментов.

Красное помаргивание могло быть вызвано неполадками и износом оборудования или же тем, что Кип, вследствие тяжелого детства и голодной юности, не развил еще своего природного потенциала.

Именно сюда поступает все произведенное оборудование,сырье и энергоносители для удовлетворения производственного спроса всех структурных частей Сферы производства,возникающего в процессе производства в результате износа оборудования,использования запасов сырья и энергоносителей.

Если я дам сто или хотя бы девяносто процентов мощности, то полетят сверхпроводящие обмотки катушки удержания, если я зажгу химический ускоритель, то усталостный износ может доканать корпус — тряска-то какая будет.

В основном, усталостный износ и электрохимическая коррозия, но в каком-то диком виде.

Пятаков настаивал, чтобы при установлении норм амортизации учитывался не только средний износ оборудования, но и его моральный износ.

Возврат арендованного имущества арендодателю При прекращении договора аренды арендатор обязан вернуть арендодателю имущество в том состоянии, в котором он его получил, с учетом нормального износа или в состоянии, обусловленном договором.

Методики расчёта степени износа многоквартирного дома

Официально оценкой износа жилого фонда занимается Бюро технической инвентаризации (БТИ). Оценка износа МКД заносится в его техническую документацию. Процент износа на начало каждого года считается автоматически с учётом года постройки дома, его этажности и степени капитальности. Процент прироста составляет от 0,2% до 1% в год.

Также БТИ проводит комплексные проверки состояния дома и определяет степень износа МКД. Периодичность проверок не установлена ни одним НПА, и чаще инициируется собственниками помещений в доме. Такие проверки проводятся по методикам, изложенным в Правилах № 446, и являются экспертным методом определения степени износа МКД.

Согласно п. 1.2 Правил № 446, физический износ здания оценивается при сравнении признаков износа, выявленных при осмотре, со значениями, которые приведены в таблицах данного документа.

В таблицах Правил № 446 приведены признаки изношенности отдельных конструкций и элементов, которые влияют на степень их изношенности. Таблицы позволяют определить процент изношенности дома с точностью до 5%. Они делятся по видам материалов, из которых сделан тот или иной элемент дома.

В Правилах № 446 приведены методики расчётов износа для:

- конструктивных элементов: фундаментов, стен, колонн, стоек и столбов, перегородок, перекрытий, лестниц, лоджий и балконов, крыш и кровель, полов, окон и дверей;

- отделки, обшивки и облицовки;

- внутренних инженерных систем: ГВС, ХВС, отопления, водоотведения и электроснабжения, мусоропроводов и печного оборудования.

Износ газового оборудования и лифтов Правилами № 446 не регламентируется (п. 1.8 Правил № 446).

Для получения точного результата необходимо обследовать несколько участков с разной степенью повреждений. Итоговый процент износа МКД – это сумма величин износа, полученных при оценке отдельных элементов. При этом учитывается удельный вес таких элементов в доме: как отношение размера повреждённого участка к общему размеру оцениваемой конструкции или размера всей конструкции к общему объёму элементов в доме (п. 1.3 Правил № 446). Усреднённые значения удельного веса различных конструкций и элементов дома приведены в Правилах № 446.

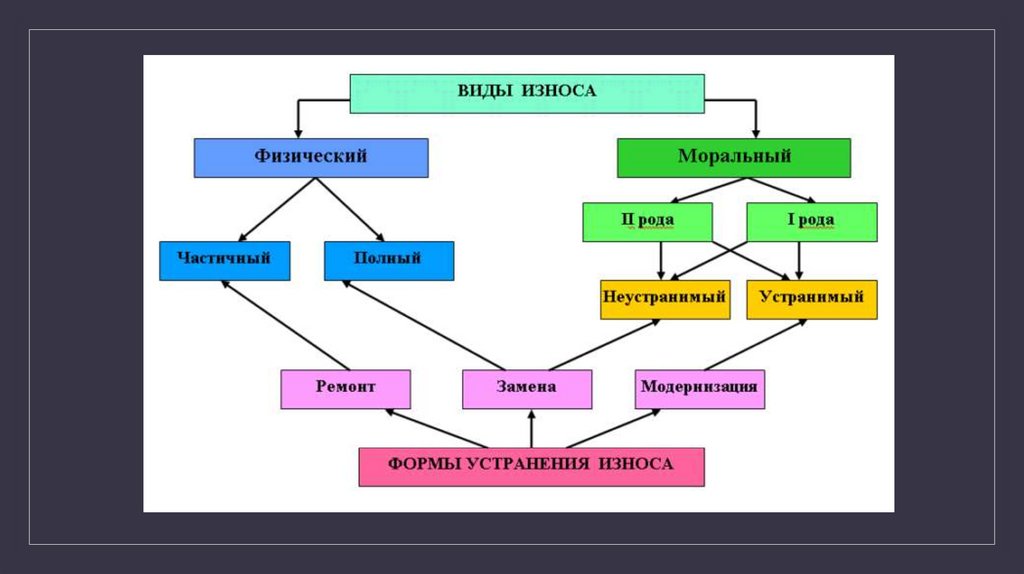

Физический и моральный износ

Отличают две формы износа основных фондов – физический и моральный.

Физический износ – утрата потребительской стоимости

Когда на основные фонды воздействуют различные физические силы, а также технические и экономические факторы, в том числе и условия хранения, активы постепенно выходят из строя, теряют в стоимости и рано или поздно подлежат замене. В некоторых случаях физический износ подлежит восстановлению путем, например, капитального ремонта.

Для каждой группы основных средств форма проявления физического износа будет отличаться своими особенностями:

- оборудование и инструмент в процессе износа может изменить форму, размер, производительность, точность и т.п.;

- здания и сооружения подвергаются физическому износу медленнее;

- передаточные устройства утрачивают свои количественные и качественные характеристики по мере истечения срока их эксплуатации;

- производственный и хозяйственный инвентарь изнашивается наиболее быстро.

Физический износ – процесс неравномерный, поскольку не всегда предсказуемые факторы действуют на разные типы активов по-разному. Характерная закономерность темпов износа:

- в начале эксплуатации – более ускоренный износ;

- в течение основного срока службы – некоторое замедление темпа вследствие установления рабочего ритма;

- ближе к концу – снова ускорение.

Формы физического износа могут отличаться в зависимости от особенностей снижения характеристик и их полноты.

- В зависимости от воздействия на основное средство тех или иных факторов различают:

- механическое изнашивание;

- снижение основных показателей с течением времени использования;

- износ бездействующих активов под влиянием условий хранения и природных факторов (влажность, грибок и т.п.).

- В зависимости от степени износа можно выделить:

- частичный износ – потеря стоимости и свойств, которую можно возместить путем проведения ремонта, вернув основному средству значительную часть первоначальных характеристик;

- полный износ – основное средство подлежит замене (возмещению) путем приобретения взамен его нового (оборудование, инструмент и т.п.) либо капитального строительства (здания и сооружения).

Моральный износ – пользоваться можно, но уже не стоит

Моральный износ показывает утрату стоимости основных фондов, физически еще пригодных к эксплуатации, но уже менее рентабельных вследствие возникновения других, более эффективных их видов. Синонимом морального износа можно считать обесценивание.

Формы морального износа различаются по его основным причинам.

- В условиях научно-технического прогресса происходит удешевление стоимости воспроизводства основных активов. Производители основных фондов наращивают мощности, модернизируют свои предприятия, в результате чего новые оборудование и инструменты начинают стоить дешевле своих некоторое время отработавших аналогов, физически еще пригодных к применению. Уменьшение стоимости происходит из-за того, что снижаются затраты живого труда на производство тех или иных основных фондов. Потребительские свойства активов при этом, как правило, сохраняются.

- Возникают новые технологии и модели оборудования, позволяющие при тех же трудозатратах произвести большее количество продукции. Более современные инструменты, техника, транспортные средства и т.д., являющиеся более экономичными, позволяют снизить себестоимость продукции, то есть будет превосходить еще работающую старую по качественным и/или количественным параметрам.

- Социальный износ происходит тогда, когда характеристики основного средства, имеющие отношение к обществу, превосходят приемлемый социальный уровень (например, уровень безопасности, вредных выбросов и т.п.).

ОБРАТИТЕ ВНИМАНИЕ! Моральный износ не всегда означает необходимость возмещения основных средств

Как рассчитать коэффициент износа

Коэффициент износа основных средств определяет долю утраченной в процессе эксплуатации стоимости объекта. Он вычисляется простым делением суммы амортизации на начальную стоимость и выражается в процентах:

КИ = (А / НС) х 100%

Где: КИ – коэффициент износа; А – сумма амортизации; НС – начальная стоимость.

Источником величин служит форма №1 бухгалтерского баланса. При этом данные должны быть актуализированы в соответствии с правилами определения восстановительной стоимости, что не всегда просто сделать. Величина КИ определяет степень износа основных фондов.

Коэффициент годности

Показатель КГ очень похож на коэффициент износа, но прямо противоположен ему по смыслу. Если КИ показывает процент утраченной в процессе эксплуатации ценности основных фондов, то КГ иллюстрирует долю остаточной стоимости:

КГ= (ОС / НС) х 100%

Где: КГ – коэффициент годности; ОС – остаточная стоимость; НС – начальная стоимость.

По коэффициенту годности можно судить об уровне работоспособности оборудования и возможности дальнейшего использования других основных фондов предприятия.

Коэффициент обновления основных средств

Показатель КО демонстрирует процент нового оборудования в общем техническом парке и вычисляется по простой формуле:

КО = НОФ / ОФ

Где: КО – коэффициент обновления; НОФ – стоимость новых (недавно приобретённых) основных фондов; ОФ – общая стоимость всех основных производственных средств.

Данные берутся из бухгалтерского баланса в стоимостном выражении, а сам коэффициент обновления не всегда объективен. К примеру, на заводе могут работать десятки старых станков, на которых производится значительная, и даже большая часть продукции, но так как их остаточная стоимость в силу длительной эксплуатации и списания амортизации очень мала, то любой новый (и соответственно, дорогой) образец оборудования окажет большое влияние на результат.

Расчет коэффициента физического износа

Для вычисления этого параметра необходима величина нормы износа, то есть некоего объективного параметра, характеризующего возможность дальнейшей эксплуатации объекта. Документация не всегда объективно отражает возможности, к примеру, оборудования, сохранять работоспособность и ремонтопригодность в результате длительной эксплуатации, поэтому сложности порой возникают.

Теоретически по этому методу коэффициент физического износа рассчитывается как отношение фактической величины износа к его нормативному значению:

КФИ = (ФИ / НИ) х 100%

Где: КФИ – коэффициент физического износа; ФИ – фактическая величина износа; НИ – норма износа.

Но на практике он часто определяется на глаз (например, станок изношен на 40%). Проверить объективность такой оценки бывает трудно.

Расчет коэффициента морального износа

Моральный износ бывает двух типов:

Связанный со снижением рыночной цены на аналогичный продукт. Иными словами, такое же оборудование или иной объект в настоящее время можно купить дешевле, чем он был приобретён, а следовательно, объективно фонды утратили часть своей стоимости, хотя физического износа ещё не произошло. В такой ситуации коэффициент морального износа рассчитывается по формуле:

КМИ1 = (1 – ВС / НС) х 100%

Где: КМИ1 – коэффициент морального износа; ВС – цена, по которой можно купить аналогичный объект в момент определения амортизации, то есть фактически восстановительная стоимость; НС – стоимость закупки (начальная).

Второй тип вызванный появлением более эффективного и высокопроизводительного оборудования. В такой ситуации показатель морального старения (износа) определяется по формуле:

КМИ2 = (1 — ПС / ПН) х 100%

Где: КМИ2 – коэффициент морального износа; ПС – производительность устаревшего оборудования; ПН – тот же параметр для нового.

Амортизационный фонд и норма амортизации

Амортизацией называется процесс накопления средств в фонде, целенаправленно используемом для обновления основных фондов. Так как этот вид затрат относится к производственным издержкам, он включается в себестоимость продукции, что влечёт за собой фискальные последствия. Норма амортизации определяется отношением разности начальной и ликвидационной стоимости ко времени эксплуатации:

НА = (НС – ЛС) / Т

Где: НА – норма амортизации; НС – начальная стоимость; ЛС – ликвидационная стоимость; Т – время эксплуатации.

НА измеряется в рублях в год (полугодие, квартал, месяц), то есть суммой, которую предприятие зачисляет в фонд амортизации за отчётный период.

Еще некоторые точки зрения на износ

Иногда на этот процесс следует взглянуть под другим углом. Поэтому, давайте рассмотрим, какие еще виды износа могут быть. По характеру и степени распространения выделяют:

- Глобальный износ. Так называют ситуацию, когда процесс распространен на весь объект в целом.

- Локальный износ. Так называют процесс, когда различные детали и узлы поражаются в разной степени.

Также по техническим возможностям и экономической целесообразности восстановления потерянных потребительских свойств различают:

- Устранимый износ. Это процесс, развернуть который вспять возможно физически и оправдано экономически. То есть, он допускает проведение ремонта и восстановление объекта.

- Неустранимый износ. В таком случае развернуть процесс вспять невозможно из-за определенных конструктивных особенностей или сложно по экономическим соображениям (например, расходы превышают прирост стоимости).

И еще о форме проявления:

- Технический износ. Под этим подразумевается понижение фактический значений параметров объекта сравнительно нормативным (паспортным) данным.

- Конструктивный износ. Под ним подразумевается ухудшение защитных свойств внешнего покрытия.

Износ гидравлических компонентов и разрыв

Эти типы износа гидравлических компонентов — абразивные, адгезивные, усталостные, кавитационные, эрозионные и коррозионные — могут возникать в любой гидравлической системе и воздействовать практически на любые компоненты вашей системы, включая двигатели, насосы, клапаны, шестерни и подшипники. Существуют определенные профилактические мероприятия по обслуживанию, которые могут минимизировать последствия износа, в том числе:

- Предотвращение загрязнения гидравлической жидкости (включая загрязнение твердыми частицами, воздухом и водой);

- Замена фильтров в гидравлической системе в соответствии с рекомендациями производителя;

- Замена гидравлической жидкости при подозрении на загрязнение или деградацию жидкости; а также

- Замена гидравлической жидкости, когда система подверглась чрезмерному нагреву.

Короче говоря, ключ к минимизации износа — это профилактическое обслуживание вашей системы. Хотя это не полностью устранит износ, это значительно уменьшит его и поможет поддерживать ваши гидравлические компоненты на оптимальном уровне.

Для обеспечения оптимальной работы, свяжитесь с “Ирбис“. Мы проведем профилактическое обслуживание, необходимое вашей системе, на месте или на нашем предприятии.

О проявлениях износа

Обязательная сторона этого процесса – увеличение издержек, которые нужны для изготовления продукции (в плане затрат материалов, энергии и тому подобное), техобслуживания, ремонта. Они значительно превышают средний уровень затрат для аналогичных новых объектов. Иногда, когда увеличивается физический износ, издержки не растут. В таком случае затраты будут ниже среднего уровня. Вполне может быть, что подобная ситуация указывает на увеличение скрытого износа и отложенного ремонта. Точно сказать сложно, поскольку данный момент зависит от целого ряда факторов, среди которых следует упомянуть:

- Качество ухода.

- Условия эксплуатации – сколько пыли, повышена ли влажность, есть ли абразивные загрязнения и тому подобное.

- Степень загрузки объекта, интенсивность использования, продолжительность работы.

- Особенности технологического процесса и степень защиты от негативного влияния внешней среды.

- Качество объекта – совершенство его конструкции, используемых материалов и так далее.

- Квалификация персонала, на который возложена обязанность работы и обслуживания.

Каждый из этих факторов влияет на срок службы и то, какой будет естественный износ деталей, узлов, оборудования, сооружений.

Типы износа

В бухгалтерском учете данное понятие переплетается тесно с амортизацией. Кто-то считает тождественными понятия, но тут есть большая разница. Износ отображает физическую сторону процесса производства, а амортизация – экономическую, получается перераспределение стоимости деформаций на выделение средств на покупку нового оборудования и себестоимость выпускаемой продукции. Первое может по-разному устаревать, что влияет напрямую на износ. Типы износа классифицируют по различным признакам. Бывает функциональное и физическое изнашивание. Каждое из них подразделяется также на группы.

Физический износ

Идет речь о прямой потере изначальных свойств в течение эксплуатации предметов. Износ возможно представить как частичный и полный. Оборудование в последнем случае подлежит восстановлению при помощи ремонта. В других ситуациях допустимо лишь использование или списание в качестве запасных частей.

Также есть и более детальная классификация физического износа:

- первого типа — оборудование изнашивается в итоге правильной эксплуатации;

- второго типа — виновником порчи зданий и техники становится нарушение правил использования, природа и так далее;

- непрерывный — постепенная потеря изначальных свойств из-за использования оборудования;

- аварийный — внезапный (его частая причина – скрытый износ).

Типы износа, которые описаны выше, можно определить не только в целом для единицы оборудования. Но и для ее составных частей. По смыслу типы физического износа отличаются не особенно от морального.

Функциональный износ

Если с физическим все довольно прозрачно, то в ситуации с функциональным необходимо уточнить, что тут идет речь об уменьшении привлекательности машин в итоге производства оборудования по технологиям. Функциональный износ делят на такие типы: Частичный — оборудование невыгодным становится применять для полного цикла производства, но оно может еще подойти для каких-нибудь определенных операций. Полный — износ вызывает то, что оборудование нельзя использовать для производства. Оно является пригодным лишь для применения в качестве запасных частей или списывания.

У функционального износа бывает еще одна классификация – по причинам появления. В ней выделяют такие типы: Моральный износ — появление на рынке больше усовершенствованного оборудования, используемому аналогичного в производстве.

Типы морального износа обуславливаются эксплуатационными или избыточными капитальными затратами. Технологический износ — это появление больше усовершенствованной технологии изготовления продукции. Он может быть уменьшен за счет состава и количества оборудования.

Экономический износ

Не только время и природа оказывают влияние на типы износа. Развитие экономики и ее показателей также влияет на обесценивание техники. Износ связан напрямую с такими факторами, как:

- уменьшение спроса на продукцию, изготавливаемую предприятием;

- инфляция.

Появляется необходимость приобретать сырье по высоким ценам, поднимать рабочим заработную плату, появляются такие затраты, но не увеличиваются на продукцию цены в размере, соответствующем затратам.

Рост конкуренции

Рост по кредитам процентных ставок для организаций, которые выдаются на определенные цели (к примеру, приобретение нового оборудования).

Изменения на сырьевых рынках.

Введение ограничений на применение определенных моделей оборудования по экологическим причинам.

Терять свои свойства и устаревать может как разные группы оборудования, так и недвижимость. В каждом предприятии есть собственный полный список того, где износ проявляется. Типы износа также при этом имеют собственную классификацию.

Моральный износ и амортизация

Обычно моральный износ основных средств, как и физический, отражается в показателях амортизации двумя путями:

- по сроку службы;

- по величине выполненной работы.

Первый способ, что очевидно, используется чаще, как в европейских странах, так и у нас.

Физический и моральный износ основных средств

С течением времени в процессе эксплуатации основные средства (далее — ОС) изнашиваются и теряют свою стоимость. Эта потеря функционала (ухудшение физических, механических и иных свойств) у ОС, выражающаяся в снижении их стоимости, и является износом.

Износ ОС высчитывается за календарный год в целом, независимо от того, когда они были приобретены, в соответствии с существующими нормами. Когда размер износа приблизится к 100% первоначальной стоимости ОС, они считаются обесцененными и могут быть списаны. При этом начисленный стопроцентный износ по годным для эксплуатации ОС не является основанием для их списания (ликвидации).

Различают моральный и физический износ. Первый не связан с техсостоянием ОС напрямую, а зависит от появления на рынке моделей с лучшими конкурентными преимуществами. В результате появления более дешевых или технически развитых аналогов стоимость ОС снижается до момента окончания срока их службы.

Физический износ в отличие от морального указывает на то, что эксплуатируемые ОС обветшали, а их составляющие элементы износились (или как-то по-другому проявились признаки ухудшения первоначальных характеристик таких фондов).

Износ основных средств: формула

Для расчета физического износа (ФИ) используется 2 способа:

- По объему изготовленной продукции путем сопоставления фактического и нормативного сроков службы — этот способ применим лишь в отношении техники, у которой определена производительность:

ФИ = (Фсс × ОПф) / (Нсс × ПМ),

где:

Фсс — фактический срок службы, измеряемый в годах;

ОПф — фактический объем производства продукции в год, в натуральных показателях;

Нсс — нормативный срок службы, в годах;

ПМ — установленная мощность оборудования по выпуску продукции в год, в натуральных показателях.

- По сроку фактической службы — формула является универсальной и может применяться для различных типов ОС:

ФИ = Фсс / Нсс.

Для расчета морального износа (МИ) используется общая формула, но определение восстановительной стоимости устаревших ОС различно. Выбор одной из них обусловлен причинами возникновения старения ОС до окончания срока их службы.

Рассмотрим эти ситуации:

- В случае появления более дешевых аналогов:

МИ = (ПСос — ВСос) / ПСос,

где:

ПСос — первоначальная стоимость ОС;

ВСос — восстановительная стоимость ОС (по балансу).

- Если моральный износ связан с появлением более эффективных и производительных ОС, то восстановительная стоимость устаревшего оборудования (ВСус) будет определяться по формуле:

ВСус = (ВСса × ПМус) / ПМса,

где:

ВСса — восстановительная стоимость современного аналога;

ПМус — производственная мощность современного оборудования, в натуральных показателях;

ПМса — производственная мощность современного аналога.