В России возрождается станкостроение

Ну что ж, продолжим обзор российского станкостроения. Еще несколько производителей металлообрабатывающих станков из представленных на выставке «Металлообработка-2021».

8. Владимирский станкостроительный завод «Техника» представил ФРЕЗЕРНЫЕ СТАНКИ Малогабаритный 4-х координатный фрезерный центр МЦ-200, с горизонтальным шпинделем.

Стоит заметить что ВСЗ уже 80 лет, он был основан в 1935 году, и до сих пор продолжает работать. Его специализация — высокоточные станки. Между прочим, до сих пор я ничего об этом заводе не слышал, так что и для меня случаются открытия.

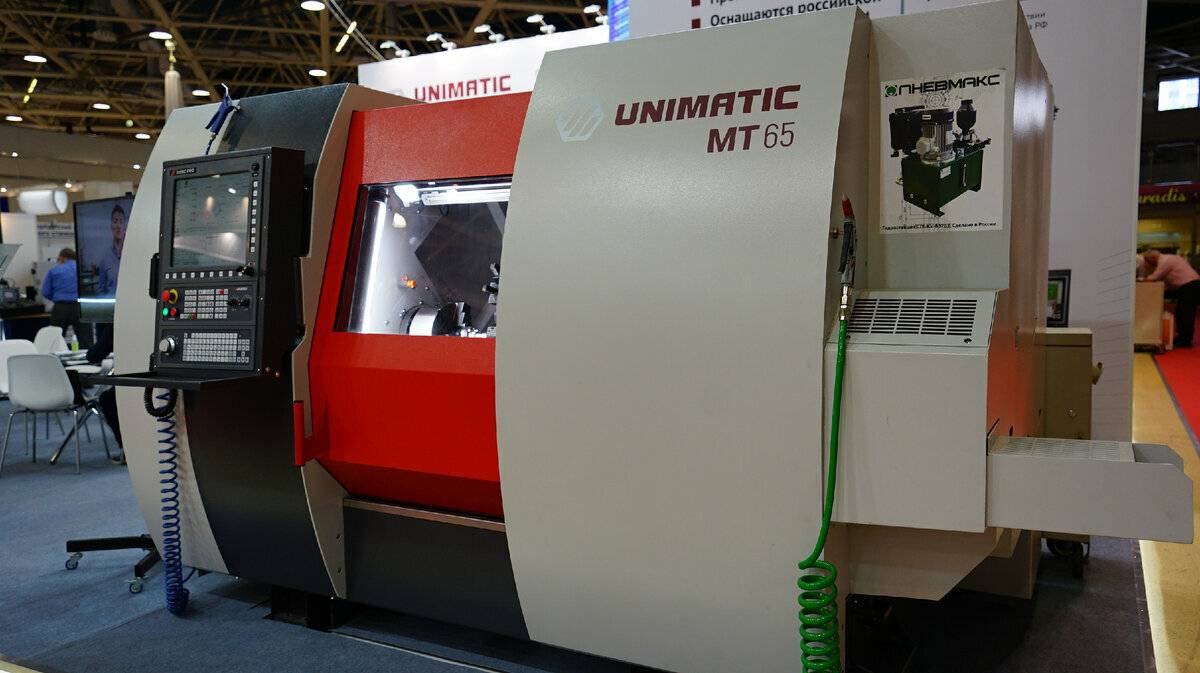

9. А это еще одно открытие. О компании Unimatic до сих пор не слышал ничего. Но если то что я не знал про ВСЗ — стыд мне, то тут всё объяснимо — компания Unimatic с момента своего основания не занималась производством станков, а оказывала инжиниринговые услуги и поставляла импортные станки. Но в 2019 году началось проектирование своего собственного завода по производству станочного оборудования и автоматизированных гибких производственных линий.

На выставке была представлен токарный обрабатывающий центр Unimatic MT65. Может закрасться сомнение, что это всего лишь отверточная сборка какого-то импортного станка.

Но это не так

Внимание на фото. Даже ЧПУ у станка российского производства

Таким образом, можно сказать, мы наблюдем рождение нового станкостроительного производства.

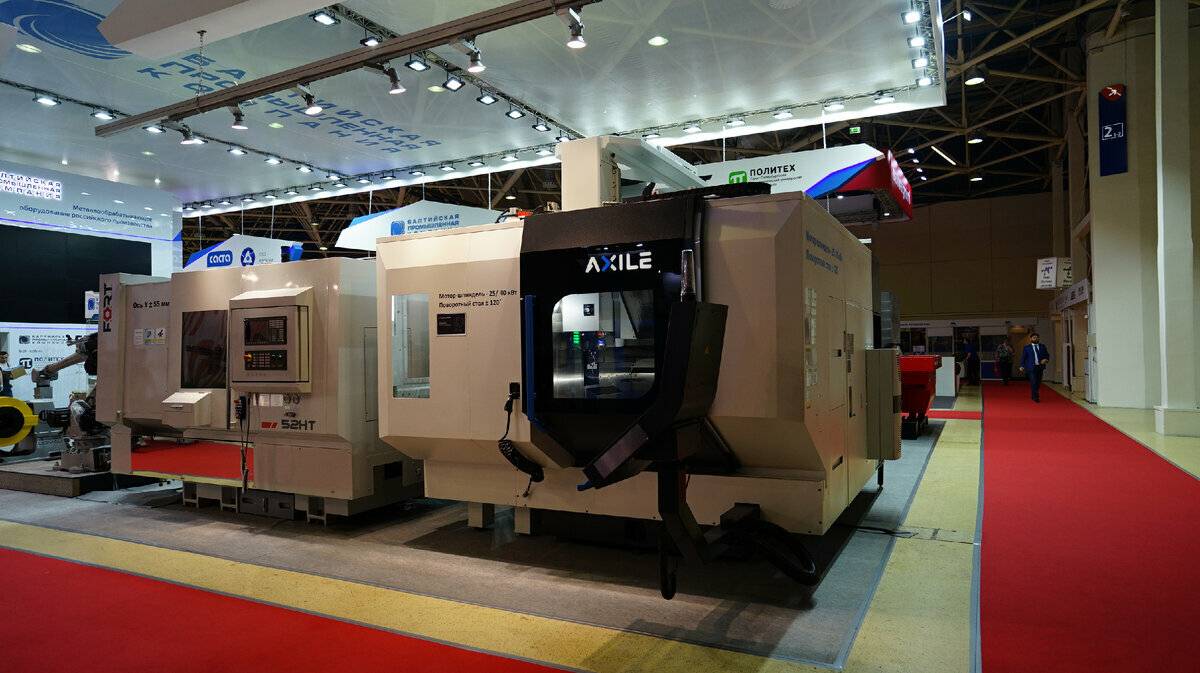

И я бы прошел мимо, если бы этот станок с низвестным мне названием Axile, не стоял рядом с очевидно российским станком F.O.R.T.

Как оказалось Axile это тайваньская торговая марка крупного производителя станков Buffalo Machinery. Но что он делает на стенде Балтийской промышленной компании? А все просто

В 2017 году было создано совместное российско-тайваньское предприятие, 51% которого принадлежит «Балтийской Промышленной Компании» (БПК), а 49% — Buffalo Machinery. Производство тайваньских станков налажено на Сасовских заводах, которые входят в БПК. И это не отверточная сборка, локализация очень высокая, включая литейное производство. Кстати, для локализации тайваньских станков пришлось завод в Сасово значительно модернизировать.

11. А это уж бренд Microcut того же тайваньского производителя, но локализуемый в России. К сожалению выставка уже закрывалась, и я не успел узнать подробности.

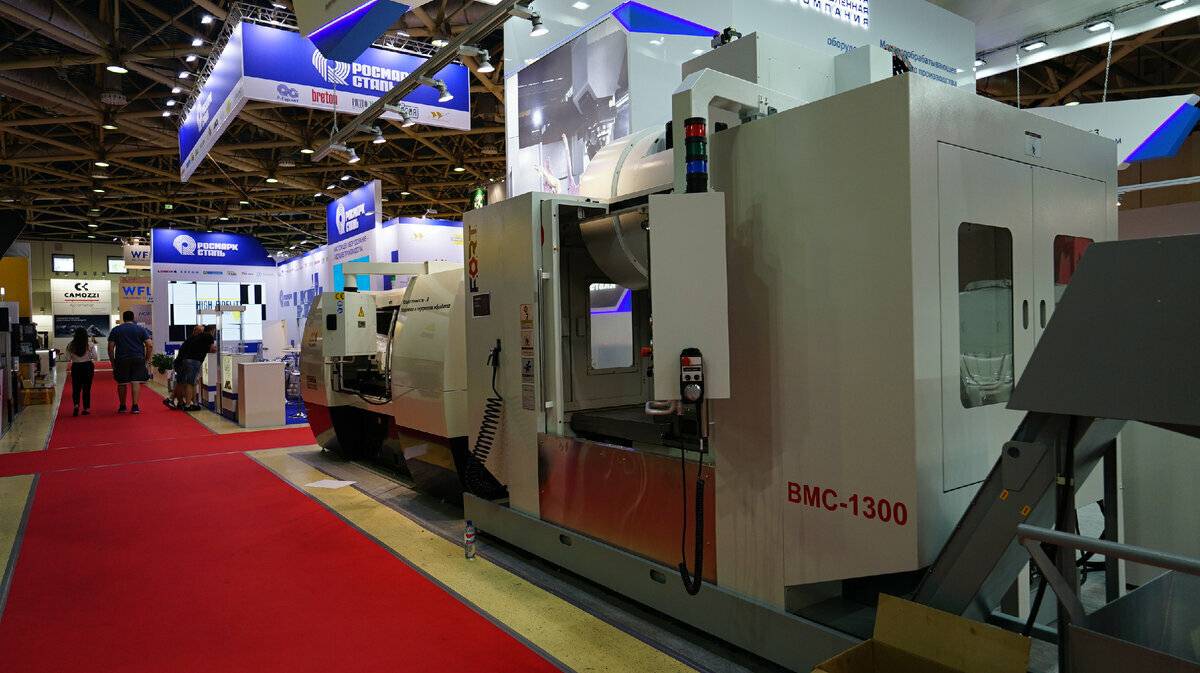

12. Конечно, от производства станков своей разработки БПК не собирается отказываться. И они также были представлены на выставке.

Фух, сюрпризы закончились, F.O.R.T. мне хорошо известен. На выставке были представлены несколько моделей.

Токарный станок с ЧПУ и наклонной станиной 52НТ

И вертикальный обрабатывающий центр ВМС-1300

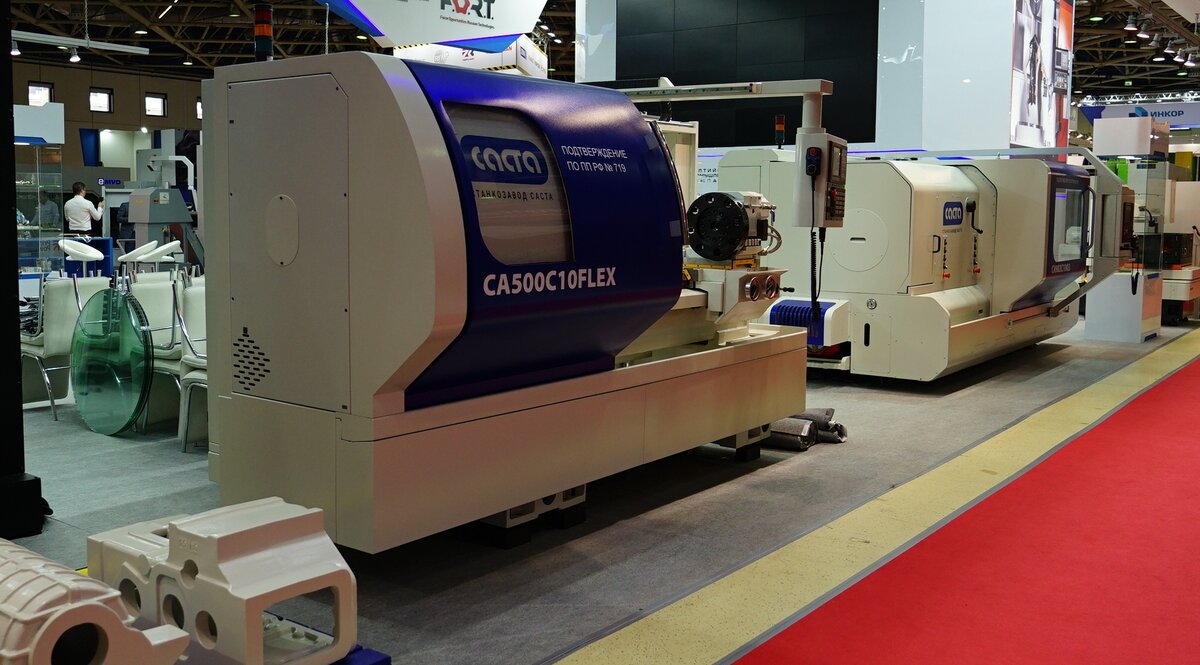

13. Ну и Саста — наверное крупнейший в России станкостроительный завод. Завод так же входит в группу БПК. На стенде был представлен токарный станок серии СА500.

И трубонарезной станок СА983Ф3.

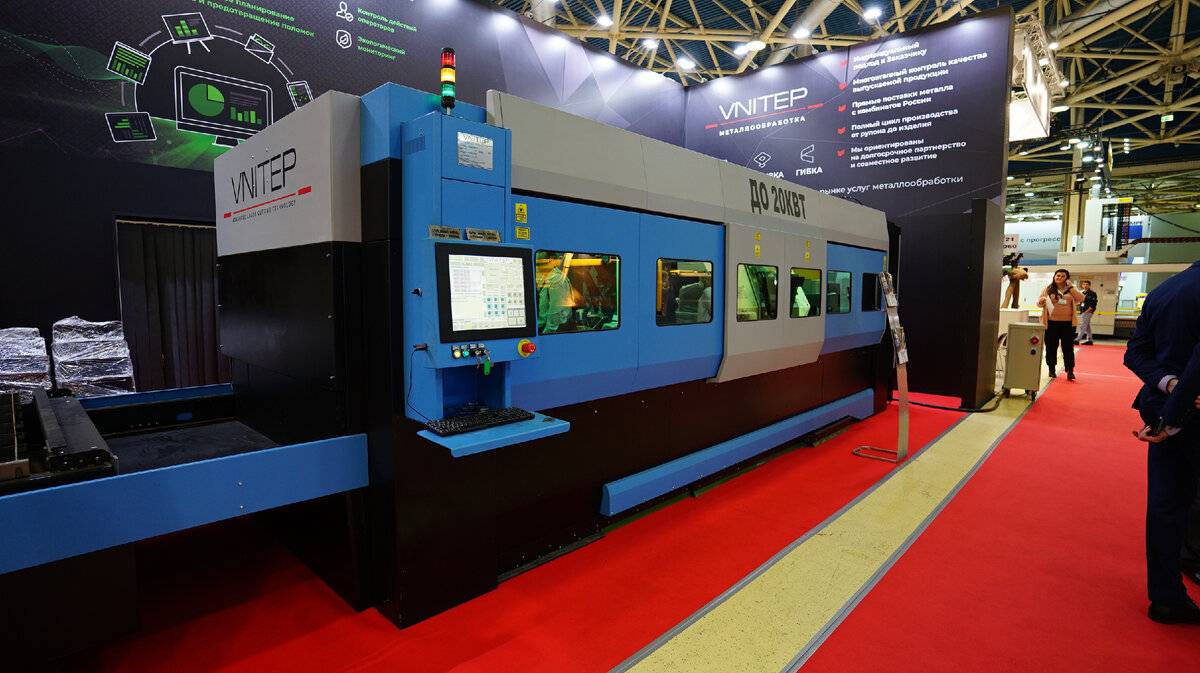

14. VNITEP из Дубны показал свой комплекс лазерной резки.

Кстати, комплекс Навигатор КС-3В производства VNITEP я видел в Курске на заводе КЭАЗ.

И именно на таком мне вырезали вот эту памятную табличку. Так что не нужно говорить, что наше оборудование существует только на выставках.

15. Еще один производитель оборудования для лазерной резки компания LASSARD.

И, снова хочу предупредить: нет, это не отверточная сборка. В компании даже лазерную головку разработали и делают сами. Вот она.

LASSARD производит кучу моделей, от огромных комплексов до небольших 3D граверов.

И если вы думаете, что то всё, то нет, даже 15 перечисленных мной в этом обзоре компаний это еще не все наши производители. На выставке я не заметил DMG MORI, у которого крупный завод в Ульяновске с серьезной локализацией. Я не увидел ЮЗТС им. Седина, Тверской станкостроительный завод и ряд других. Хотя знаю, что эти производители там были.

Но если честно, я не понимаю у кого язык может повернутся чтобы сказать, что в России нет станкостроения. Да не только есть, а вообще на любой вкус есть! Выбирай!

Источник

Анализ рынка металлообрабатывающих станков в России в 2014-2018 гг, прогноз на 2019-2023 гг

В 2014-2018 гг продажи металлообрабатывающих станков в России варьировались в пределах 17,0-20,5 тыс шт. В 2015 и 2016 гг отмечалось снижение продаж на 12,7% и 1,0% к уровню предыдущих лет соответственно. Данная тенденция была связана с ухудшением экономической обстановки в стране и ограничением импортных поставок станков. По итогам 2017 г наблюдался рост натурального объема продаж на 20,4% относительно предыдущего года. Увеличение продаж было обусловлено стабилизацией экономики после значительных кризисных изменений 2014-2016 гг, в частности стабилизацией курса рубля к доллару. Кроме того, продолжали действовать программы по переоборудованию российской промышленности, что также положительно сказалось на объеме продаж. В 2018 г вновь наметился спад показателя на 3,3% – до 19,8 тыс шт. Падение продаж было связано со стагнацией российской экономики и небольшим ослаблением рубля к доллару.

В структуре натуральных продаж в 2014-2018 гг лидирующую позицию занимали металлорежущие станки, их доля варьировалась от 74,5% в 2016 г до 65,1% в 2018 г. Металлорежущие станки широко представлены на рынке: в их ассортимент входят токарные, сверлильные, шлифовальные, расточные и фрезерные станки.

По прогнозам BusinesStat, в 2019-2020 гг, продажи металлообрабатывающих станков в России также продолжат снижаться на 3,7% и 0,3% соответственно. Снижение продаж станков будет обусловлено продолжающейся стагнацией в российской экономике, сокращением прироста инвестиций в основной капитал, ослаблением российской валюты. В 2021-2023 гг ожидается рост показателя нарастающим темпом на 1,2-4,7% в год. По итогам 2023 г натуральный объем продаж металлообрабатывающих станков в России составит 20,6 тыс шт, что превысит уровень 2018 г на 4,0%.

«Анализ рынка металлообрабатывающих станков в России в 2014-2018 гг, прогноз на 2019-2023 гг» включает важнейшие данные, необходимые для понимания текущей конъюнктуры рынка и оценки перспектив его развития:

- Экономическая ситуация в России

- Объем продаж металлообрабатывающих станков

- Средняя цена металлообрабатывающих станков

- Баланс спроса и предложения, складские запасы металлообрабатывающих станков

- Объем производства, цена производителей металлообрабатывающих станков

- Экспорт и импорт металлообрабатывающих станков

- Рейтинги предприятий отрасли по финансовым показателям

В обзоре детализирована информация по видам металлообрабатывающих станков:

- Станки металлорежущие

- Машины кузнечно-прессовые

В обзоре приведена детализация производства по видам металлообрабатывающих станков:

Станки металлорежущие, в том числе:

- Станки для обработки металла путем удаления материала с помощью лазера, ультразвука и аналогичным способом

- Центры обрабатывающие, агрегатные станки и многопозиционные станки для обработки металлов

- Станки токарные металлорежущие

- Станки для снятия заусенцев, заточные, шлифовальные или станки для прочей доводки металлов

- Станки сверлильные металлорежущие

- Станки расточные металлорежущие

- Станки гайконарезные и резьбонарезные металлорежущие, не включенные в другие группировки

- Прочие станки, в том числе продольно-строгальные, пильные, отрезные или станки для прочей резки металла, фрезерные металлорежущие

Машины кузнечно-прессовые, в том числе:

- Машины и молоты ковочные, штамповочные; прессы гидравлические и прессы для обработки металлов

- Машины гибочные, кромкогибочные, правильные, ножницы механические, машины пробивные и вырубные для обработки металлов

Приведены данные по крупнейшим производителям металлообрабатывающих станков.

BusinesStat готовит обзор мирового рынка металлообрабатывающих станков, а также обзоры рынков СНГ, ЕС и отдельных стран мира. В обзоре российского рынка информация детализирована по регионам страны.

В обзоре представлены рейтинги крупнейших импортеров и экспортеров металлообрабатывающих станков. Также представлен рейтинг крупнейших зарубежных компаний-получателей российских металлообрабатывающих станков и рейтинг крупнейших зарубежных поставщиков металлообрабатывающих станков.

При подготовке обзора использована официальная статистика:

- Федеральная служба государственной статистики РФ

- Министерство экономического развития РФ

- Федеральная таможенная служба РФ

- Федеральная налоговая служба РФ

- Таможенный союз ЕврАзЭС

- Всемирная торговая организация

Наряду с официальной статистикой в обзоре приведены результаты исследований BusinesStat:

- Аудит торговли металлообрабатывающих станков

- Опрос экспертов отрасли машиностроения

Тяжелая промышленность и машиностроение

В сущности промышленность России на 90% зависит от импорта. С 2014 года доля компаний, желающих работать с иностранными технологиями и сырьем, только увеличилась. Хуже всего ситуация на рынке оборудования. Опрос предприятий показал, что в 2015 году 30% из них готовы работать на российском оборудовании, а в 2017 году их количество сократилось до 7%. Причина этому – недостаточное качество отечественных аналогов.

Россия нуждается в качественном оборудовании и машинах хорошего качества. Ключевыми направлениями в импортозамещении является создание качественных тяжелых станков, металлообрабатывающего инструмента, станков с многокоординатной обработкой.

Российскому станкостроению готовят эпоху возрождения

Предыдущая попытка поднять отрасль из пепла закончилась не победой, а судами. Однако «Ростех» не отчаялся и намерен создать реального конкурента иностранным производителям, проявив чудеса антикризисного управления. Эксперты оценили потенциальный выигрыш и масштаб текущей катастрофы.

Отечественное станкостроение ждут большие перемены. «Ростех» намерен совершить настоящую революцию на рынке промышленного оборудования, отвоевав у иностранцев как минимум его половину. «К 2030 году объединенная станкостроительная компания намерена занять до 50% российского рынка промышленного оборудования», — так сказано об этом на сайте госкорпорации.

Планы, что и говорить, наполеоновские. Однако реализовать их будет не так уж и просто, считают эксперты.

По словам первого вице-президента Опоры России Павла Сигала, в промышленном станкостроении России доля импортных станков и комплектующих для разных отраслей колеблется в пределах от 50% (в пищевой промышленности) до 90% (в нефтедобывающей и тяжелой промышленности). При этом потенциал в этой сфере немалый, по данным эксперта, в настоящее время рынок станков в РФ составляет около 100 млрд рублей в год с потенциалом роста на 2-3% ежегодно.

«Поэтому вопрос импортозамещения стоит достаточно остро и для этого разработана целевая государственная программа, которая действует с 2015 года», — добавляет первый вице-президент Опоры России.

Как добавляет заместитель директора института РУССТРАТ Юрий Баранчик, действующая уже шесть лет программа нацелена на то, чтобы увеличить количество техники российского производства на заводах страны.

«Дело не только в политике импортозамещения. Российские детали и комплектующие обходятся покупателям дешевле, особенно, в период кризиса, когда российская валюта ослаблена в паре с долларом и евро», — поясняет Баранчик.

Достоинства оборудования из стран Европы и США

Производителей металлообрабатывающего оборудования из Европы объединяет богатая история. Компании сохраняют традиции качества и профессионализма на протяжении десятков лет. Самые известные европейские фирмы-производители станков были основаны в середине 20-го века, а какие-то и раньше. Например, немецкая компания HEDELIUS берет свое начало в 1967 году, итальянский бренд Biglia — в 1958-м, а швейцарская компания TORNOS начала деятельность в далеком 1880 году.

Крупные западные производители станков десятки лет идут в ногу со временем, чутко реагируя на все технические достижения в металлообрабатывающей отрасли. Это один из секретов их успеха. Некоторые производители сами являются двигателями прогресса, внедряя в мировое производство собственные разработки. Например, компания TORNOS из Швейцарии одной из первых создала более 100 лет назад токарные станки «Swiss-type» — автоматы продольного точения, а в фирме HEDELIUS еще в 80-х разработаны полупортальные обрабатывающие станки с подвижной стойкой.

Достижению безукоризненной репутации компаний послужили высокие стандарты качества, которые действуют в Евросоюзе. Именно поэтому станки европейских производителей отличают долговечность и функциональность. Производители поддерживают традиции ответственного сервиса. Они решают все сопутствующие проблемы клиентов, предоставляя им техническое обслуживание станков, запасные части, обучение и другие необходимые услуги. Однако сегодня эти процессы либо приостановлены, либо влекут за собой большие издержки, что негативно сказывается на экономике металлообрабатывающих предприятий.

Рынок металлообработки

Современный рынок металлообработки стремительно развивается в направлении совершенствования технологических процессов, а также использования оборудования, позволяющего проводить металлообрабатывающие операции с более высокой производительностью. В настоящее время на рынке металлообработки представлены различные модели высокоточных станков и обрабатывающих центров с наличием программного управления, обеспечивающие выполнение токарных и фрезерных операций с получением готовых деталей за одну установку на оборудовании.

Также происходит постоянное пополнение рынка металлообработки предложениями услуг по производству готовых изделий или выполнению отдельных технологических этапов. Несмотря на некоторые экономические трудности, возникающие в последнее время, рынок металлопроката и металлообработки характеризуется стабильностью и хорошей динамикой развития. Наличие интересных и ярких новостей о рынке металлопроката и металлообработки, исходящих от отечественных и зарубежных компаний, подтверждает все более возрастающий интерес к данной сфере. Промышленные предприятия, государственные учреждения и коммерческие фирмы постоянно сообщают о внедрении новых технологий, строительстве производственных цехов и организации складских комплексов, оснащенных передовыми техническими средствами.

Состояние развития рынка металлопроката и металлообработки зависит, прежде всего, от надежности работы металлургического производства и грамотно организованной торговли металлопродукцией. В связи с этим, на данном рынке учитываются мировые тенденции, формируется гибкая ценовая политика, ведется постоянное борьба за повышение качества выпускаемых изделий

Особенно этому уделяется внимание по причине прогнозирования специалистами снижения цен на изделия из металлопроката, поскольку на мировом рынке отмечается переизбыток предложений и невысокий спрос на производимую продукцию

Сегодня ведущие металлургические компании предлагают поддерживать положительную динамику путем внедрения робототехники, так как с помощью автоматизации возможно добиться существенного увеличения производительности труда и высокой точности выполняемых процессов. Благодаря роботизации, набирающей широкую популярность на рынке металлопроката и металлообработки, модернизируется экономика, средние и малые предприятия получают перспективный рост.

Также большое внимание уделяется активному внедрению в производство новых наукоемких технологий, позволяющих вести обработку металла на более высоком техническом уровне. Промышленные масштабы, в которых изготавливаются нанопорошки, влияют на то, что дорогостоящее оборудование используется все реже. Благодаря дальнейшему развитию нанопорошковой металлургии, как утверждают специалисты, возможно создать новое направление, занимающее твердые позиции на рынке

Благодаря дальнейшему развитию нанопорошковой металлургии, как утверждают специалисты, возможно создать новое направление, занимающее твердые позиции на рынке.

Ценовые прогнозы, связанные с рынком металлопроката и металлообработки, основываются на состоянии рынка железной руды, при этом учитывается влияние, которое оказывают маргинальные производители сырья

Основное внимание при этом направлено в сторону китайских добытчиков железной руды, определяющих ценовую политику. Тесные экономические связи с потребителями сырья способствуют обеспечению стабильности цен, быстрому реагированию на изменение ситуации. В металлургическом и металлообрабатывающем производстве и дальше будет уделяться внимание повышению уровня контроля качества на каждой технологической операции

Повсеместное внедрение современного аналитического оборудования и контрольно-измерительных средств является надежной гарантией выпуска продукции, соответствующей требованиям мировых стандартов

В металлургическом и металлообрабатывающем производстве и дальше будет уделяться внимание повышению уровня контроля качества на каждой технологической операции. Повсеместное внедрение современного аналитического оборудования и контрольно-измерительных средств является надежной гарантией выпуска продукции, соответствующей требованиям мировых стандартов. Мы принимаем заказы на изготовление как единичных деталей, так и партий мелко и среднесерийного производства

Мы принимаем заказы на изготовление как единичных деталей, так и партий мелко и среднесерийного производства.

Узнать примерную стоимость сварочных работ можно по:

Принципы, на основе которых создавался обзор

Данный обзор представляет собой 50-е издание независимого ежегодного отчета, собирающего статистику по странам и экономические показатели, выраженные в долларах США. Обзор выполняется отделом перспективного развития корпорации деловых СМИ, Gardner Business media. Inc., находящейся в Цинциннати, штат Огайо, США под руководством Стива Кляйна, директора по исследованию рынка и научного руководителя проекта Нэнси Эйгель Миллер.

Данные за текущий год о состоянии производства, данные по экспорту и импорту собирались из всех официальных источников, включая торгово-промышленные ассоциации и министерства в 27 странах, которые потребляют и производят практически все станки в мире. Потребление вычисляется путем прибавления импорта и вычитания экспорта из потребления. Обычно такие данные публикуются в местных валютах, которые затем пересчитываются в долларах США.

После конвертации в доллары США все данные в ежегодном промышленном отчете за 2014 год были проиндексированы с учетом инфляции Бюро статистики труда путем использования индекса цен производителей на капитальное оборудование.

При расчетах мы собирали ежегодную статистику по 25 странам, потребителям и производителям оборудования. Так как количество стран, участвующих в обзоре, ежегодно меняется, в отчете используется приблизительное соответствие, которое заключается в том, что 25 стран отвечают примерно за 95% всего примышленного производства и продажи станочного оборудования.

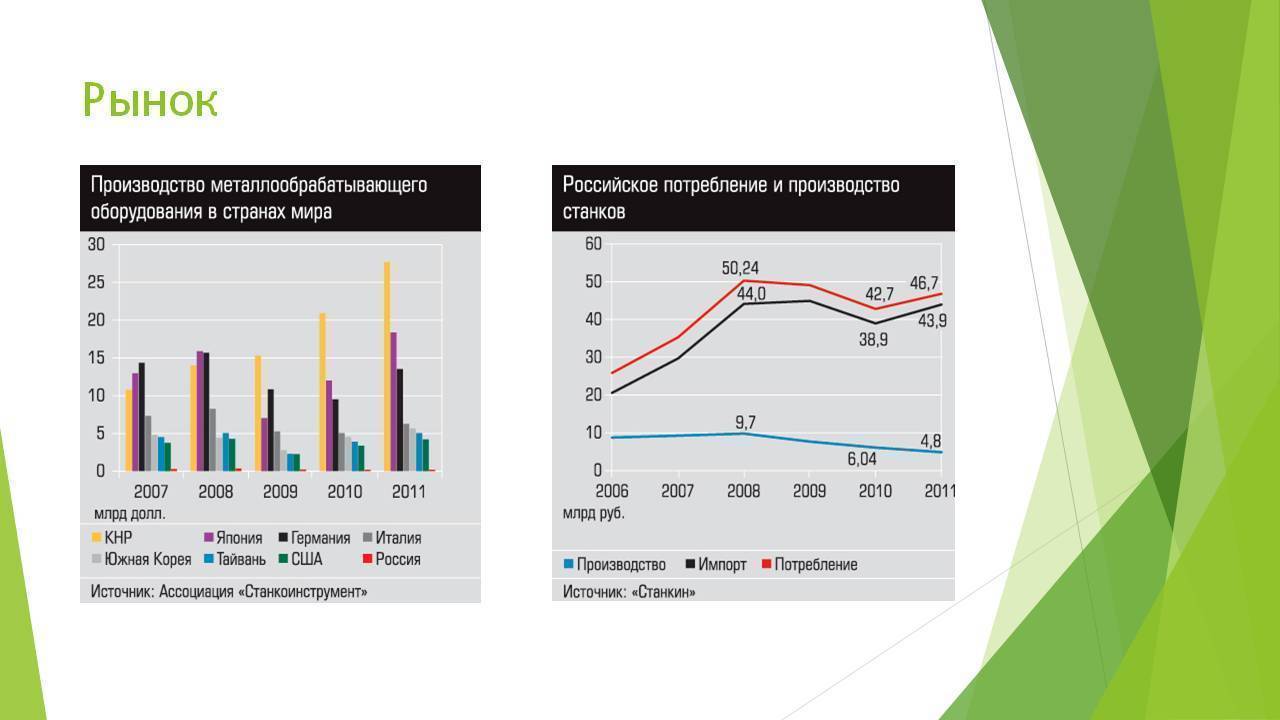

Современный рынок станков в России

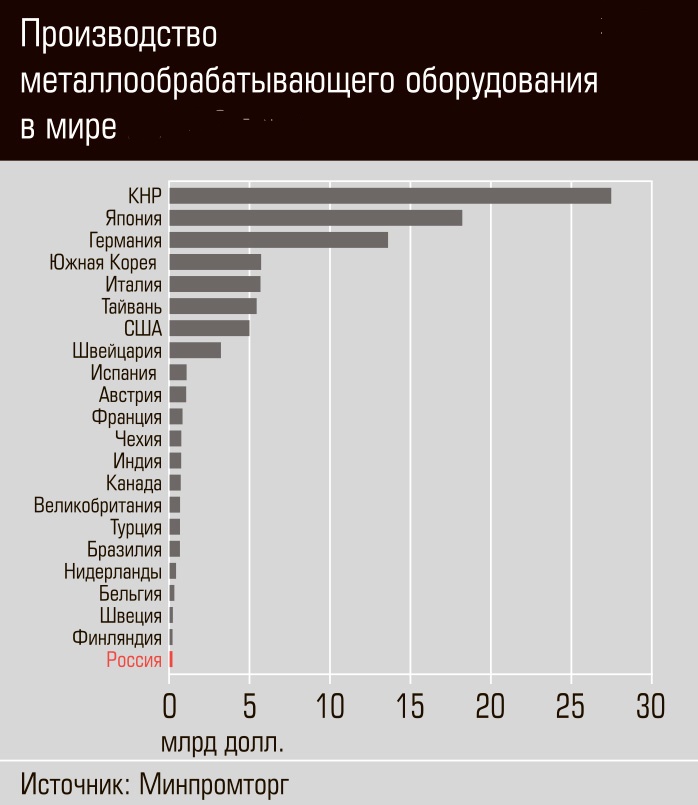

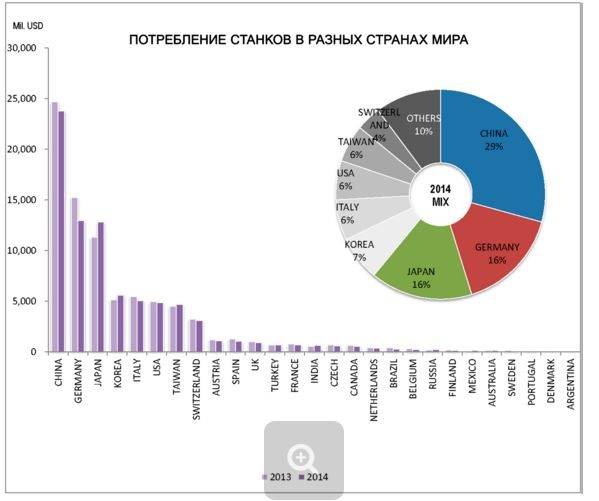

Станкостроение является одной из основных отраслей и драйвером экономики любой индустриальной страны. Ведущими странами в производстве и экспорте станков являются Китай, Германия, США. Их совокупная доля составляет более 60% от общего производства и экспорта оборудования в мире.

Современный рынок металлообрабатывающих станков и кузнечно-прессового оборудования в России показывает, что основная часть потребляемого оборудования приходит на импорт, а доля отечественного станкостроения ничтожно мала.

Потребление, эскорт и импорт станков.

Россия, безусловно, проигрывает в станкостроительной отрасли на мировом внешнем рынке по сравнению с другими странами. До 2007 года половина производимого оборудования поступала на экспорт, а после 2008 г. доля экспорта упала до 8%, несмотря на рост производства. Однако, увеличение потребности на внутреннем рынке в станках в условиях санкций, стимулируют к развитию отечественных станкостроителей.

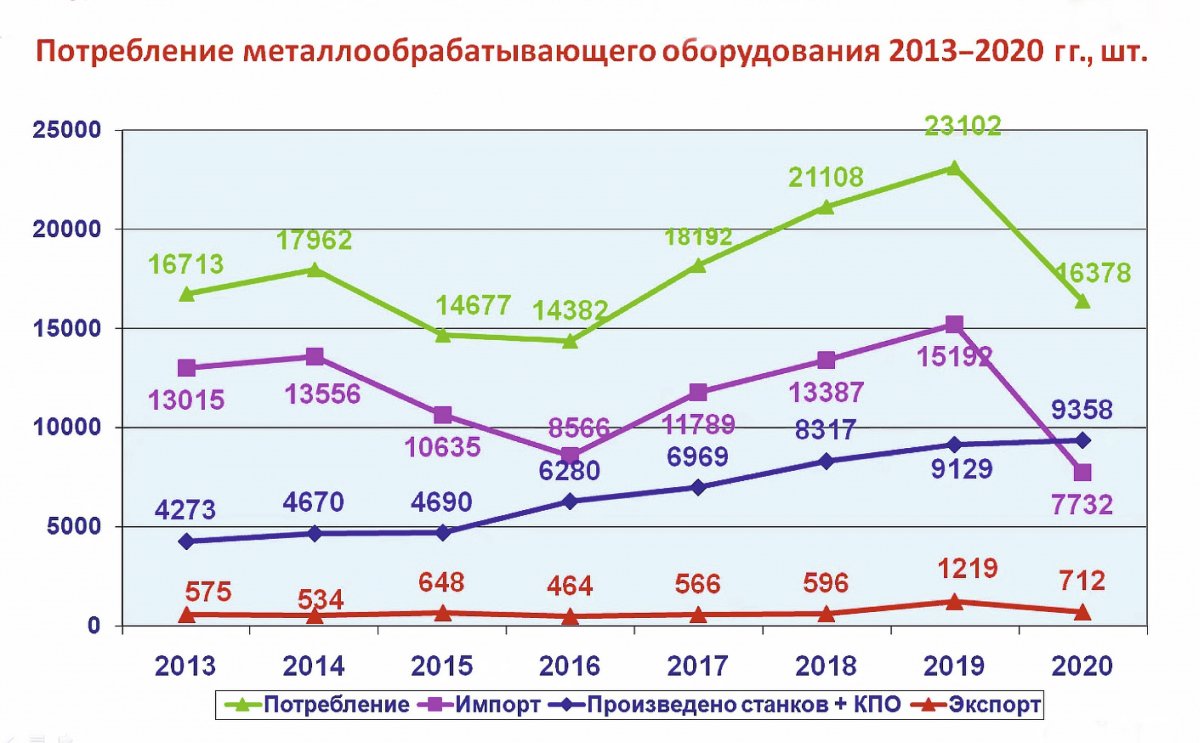

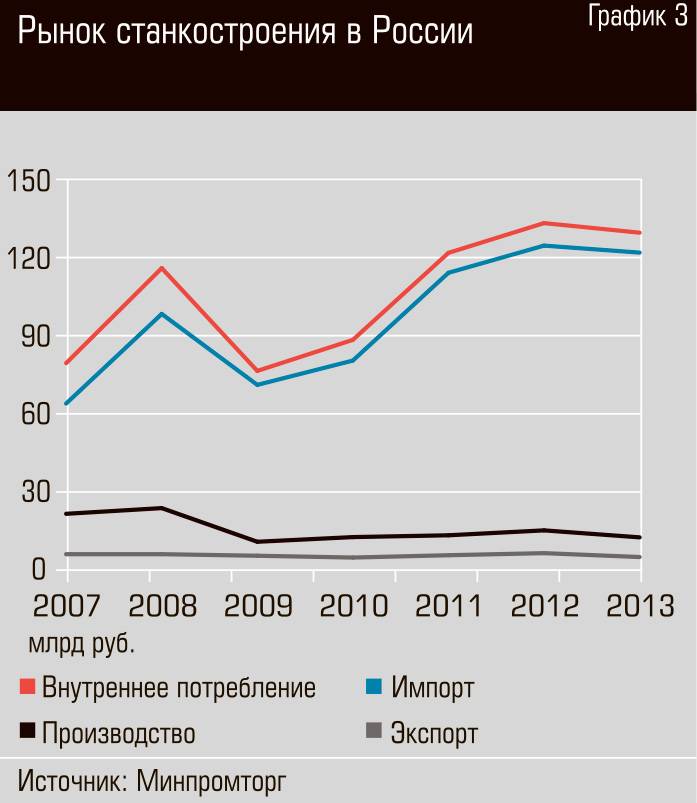

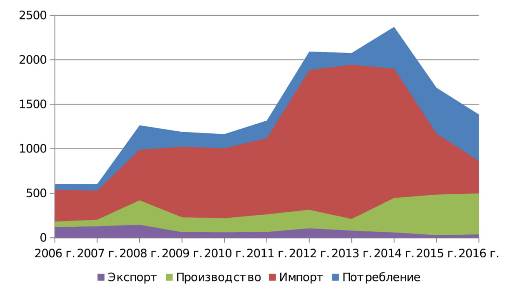

Статистика за период с 2006 по 2016 годы показывает динамику потребности, импорта, экспорта и производства металлообрабатывающих станков и кузнечно-прессового оборудования в России.

Рис. 1 показывает долю экспорта, производства, импорта и потребление станков в России в млн.долларов США.

Россия снизила экспортные поставки станков по металлу и кузнечно-прессового оборудования с 2005 года, а импорт наоборот, увеличивался до 2014 г. С введения экономических санкций и импорт пошел на убыль. Основным поставщиком металлообрабатывающих станков стал Китай, доля его поставок составила более 80% от общего числа импорта.Наибольшее число экспорта станков из России приходится на Казахстан – более 80%, в числе поставляемых станков присутствуют кузнечно-прессовое оборудование, сверлильные и резьбонакатные станки.

С момента действия санкций с 2014 г. по настоящее время доля потребления импортных станков снизилась с 94% до 62%, а производство отечественного оборудования растет. При этом, большая часть станков российского производства применяется на внутреннем рынке.

Значительную долю российских станков используют предприятия оборонной промышленности в рамках программы импортазамещения.

Производство металлорежущих станков в России

За последние два года производство отечественных станков увеличивается. В первый месяц 2017 г. было выпущено 250 единиц оборудования, а в декабре этого же года уже почти 600 штук. В общем, в 2017 российские станкостроители произвели 4368 единиц оборудования.

Рис. 2. Производство по группам станков в штуках в России 2017 – 2018 гг.

Основные регионы, где сконцентрировано производство металлообрабатывающего и кузнечно-прессового оборудования:

- Приволжский федеральный округ – 39,84%,

- Центральный федеральный округ — 29,75%,

- Сибирский федеральный округ – 16, 23%.

График (рис. 3)показывает динамику производства металлорежущих станков и кузнечно-прессового оборудования в штуках в России в период с января 2017 г. по февраль 2018 года.

В последние годы ведутся разработки в создании станкостроительных кластеров в ряде регионов. Для этих задач выбраны регионы: Санкт-Петербург, Республика Татарстан, Свердловская, Ульяновская, Ростовская области. Основной целью данных направлений является производство современного оборудования, инжиниринг, конструирование, разработка технической документации, подготовка собственных специалистов в области станкостроения.

Источник

Рейтинговый обзор стран-производителей МОО

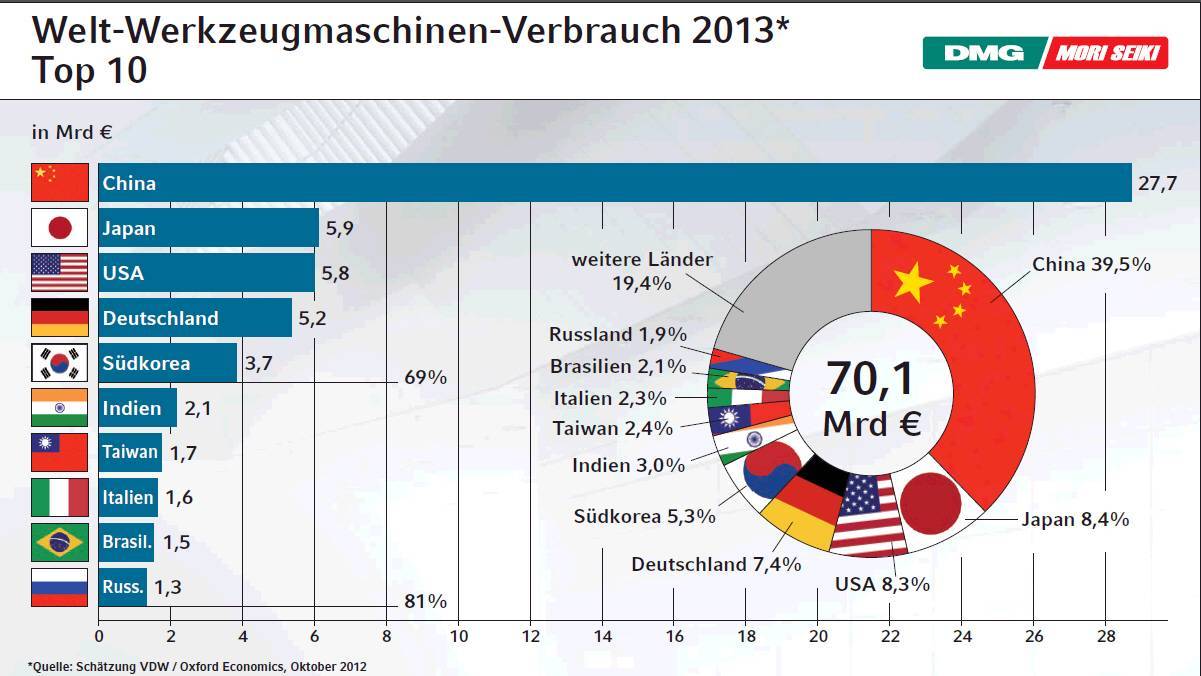

Китай является крупнейшим в мире производителем и потребителем станков: 27,6% мирового производства в 2015 г. (41,4% в 2011 г.) мирового потребления МОО. Бурное развитие производства и потребления МОО в Китае до 2011 г. закончилось первым спадом. Производство и потребление МОО в Китае в 2015 г. на 10,3 % и 13,5 % соответственно. С 1995 года за четыре «пятилетки» Китай в 12 раз увеличил объемы производства и экспорта МОО (а если сравнить показатели 2011/1995 г., то в 15 раз), в 6 раз увеличил объемы потребления МОО (2011 / 1995 гг – в 10 раз).  После 30 лет стремительного роста экономика Китая вступила в новую стадию развития, сталкиваясь с серьезными проблемами экстенсивного роста. Экономический рост Китая показывает замедление темпа и политика стимулирования экономики ожидает перестройки и реформ. Это сильно отражается на мировом станкостроении: в период роста рынок Китая стал притягателен для компаний-производителей высокотехнологичных станков со всего мира. В последнее время Китай становится самодостаточен в станкостроительной отрасли. Так, за двадцать лет доля импорта в объеме потребления МОО снизилась с 58 % (1995 г.) до 31,3 % в 2015 году. Укрепляется конкурентоспособность и доверие к китайским станкам. Корпорации SYMG, SMTCL, DMTG вошли в десятку мировых лидеров-производителей МОО. Для того, чтобы укрепить свои лидирующие позиции, китайские станкостроители в стратегических целях заключают долгосрочные отношения сотрудничества с лучшими поставщиками комплектующих. Также растет и технический уровень производимого оборудования. Доля Китая в мировом объеме импорта МОО составляет 25 % – каждый четвертый станок, произведенный в мире, предназначен для Китайского рынка. Во время экономического кризиса и спада производства и потребления МОО доля потребления МОО Китая в 2010 г. достигала 45,6% от общемирового потребления – это рекордный показатель отдельной страны за последние десятилетия. В 2015 г. этот показатель снизился до 38%. Стабильное развитие Китайской экономики в 1995-2012 гг привело к большому спросу на МОО в ключевых отраслях промышленности. Поэтому мировые лидеры производителей станков, включая Yamazaki Mazak, Trumpf, FFG, Amada, Gildemeister, Mori Seiki, Sodick и др., пришли на рынок Китая для организации совместных производств, в т. ч. с китайскими корпорациями SMTCL, DMTG, Shaanxi Qinchuan Machinery Development, F1NC, BYJC и др. Более 10 ведущих мировых производителей станков вошли в Китай и инвестируют строительство новых производств. Компания DMG MORI создала филиалы продаж в промышленных регионах Китая. В 2012 года инвестировала 75 млн. долл. в производство станков с ЧПУ в Тяньцзине. По планам строительство завода и выход на проектную мощность к 2017 году. Немецкая компания Trumpf также активизировала работу на китайском рынке: в октябре 2013 года приобрела акции компании Jiangsu Jinfangyuan CNC Machine Tool Ltd. Сегодня в КНР почти 5000 предприятий работают в станкостроительном секторе. Среди них такие гиганты, как SMTCL и DMTG. В ответ на изменения рынка станкостроения в последние два года, китайские станкостроители приняли ряд эффективных мер по модернизации производств и разведки зарубежных рынков. Компания DMTG ускорила разработку станков с ЧПУ интеллектуальной системы ЧПУ высокого класса. Также компания успешно выиграла тендер по комплектации станками и гибкими производственными линиями завода двигателей Deutz (Dalian) Engine Co., Ltd. Станкостроительная ассоциация Китая – СМТВА объединяет более 1500 производителей станков, инструмента, абразивов и принадлежностей. В Китае проводится ежегодно несколько станкостроительных выставок, которые привлекают ведущих европейских и мировых производителей МОО. Также все больше китайских фирм и компаний принимают участие в мировых выставках, в т.ч. и в России. В топ ведущих мировых производителей МОО входят 6 станкостроительных корпораций: Shenyang Group (торговые марки: SMTCL, SI, Schiess, ZJ, Fiyang, на 4 месте – DMTG (DMTG, Ingersoll Production Systems, ВоКо), на 42 месте – Qier Machine Tool, на 61- Good Friend (Good Friend, Feeler, Jobs, Rambaudi), на 64 – Jier MT Group (Jier, Jinan No. 2), на 96 – Jinan (Jinan, JFMT). Fla российском рынке сильны позиции таких торговых марок и компаний из Китая: Beijing North Hong-QI Precision Machinery Manufacture Co. | ChangChun CNC Machine Tool | China Qiqihar First Machine Tool Works | Jinan Huili Shulong Jixie Youxia Gongxi | Jinan Jiemai Numerically Controlled Machinery | Qinghai No.1 CNC Machine Tool | Shandong Lunan Machine Tool | SMTCL | DMTG и др.

После 30 лет стремительного роста экономика Китая вступила в новую стадию развития, сталкиваясь с серьезными проблемами экстенсивного роста. Экономический рост Китая показывает замедление темпа и политика стимулирования экономики ожидает перестройки и реформ. Это сильно отражается на мировом станкостроении: в период роста рынок Китая стал притягателен для компаний-производителей высокотехнологичных станков со всего мира. В последнее время Китай становится самодостаточен в станкостроительной отрасли. Так, за двадцать лет доля импорта в объеме потребления МОО снизилась с 58 % (1995 г.) до 31,3 % в 2015 году. Укрепляется конкурентоспособность и доверие к китайским станкам. Корпорации SYMG, SMTCL, DMTG вошли в десятку мировых лидеров-производителей МОО. Для того, чтобы укрепить свои лидирующие позиции, китайские станкостроители в стратегических целях заключают долгосрочные отношения сотрудничества с лучшими поставщиками комплектующих. Также растет и технический уровень производимого оборудования. Доля Китая в мировом объеме импорта МОО составляет 25 % – каждый четвертый станок, произведенный в мире, предназначен для Китайского рынка. Во время экономического кризиса и спада производства и потребления МОО доля потребления МОО Китая в 2010 г. достигала 45,6% от общемирового потребления – это рекордный показатель отдельной страны за последние десятилетия. В 2015 г. этот показатель снизился до 38%. Стабильное развитие Китайской экономики в 1995-2012 гг привело к большому спросу на МОО в ключевых отраслях промышленности. Поэтому мировые лидеры производителей станков, включая Yamazaki Mazak, Trumpf, FFG, Amada, Gildemeister, Mori Seiki, Sodick и др., пришли на рынок Китая для организации совместных производств, в т. ч. с китайскими корпорациями SMTCL, DMTG, Shaanxi Qinchuan Machinery Development, F1NC, BYJC и др. Более 10 ведущих мировых производителей станков вошли в Китай и инвестируют строительство новых производств. Компания DMG MORI создала филиалы продаж в промышленных регионах Китая. В 2012 года инвестировала 75 млн. долл. в производство станков с ЧПУ в Тяньцзине. По планам строительство завода и выход на проектную мощность к 2017 году. Немецкая компания Trumpf также активизировала работу на китайском рынке: в октябре 2013 года приобрела акции компании Jiangsu Jinfangyuan CNC Machine Tool Ltd. Сегодня в КНР почти 5000 предприятий работают в станкостроительном секторе. Среди них такие гиганты, как SMTCL и DMTG. В ответ на изменения рынка станкостроения в последние два года, китайские станкостроители приняли ряд эффективных мер по модернизации производств и разведки зарубежных рынков. Компания DMTG ускорила разработку станков с ЧПУ интеллектуальной системы ЧПУ высокого класса. Также компания успешно выиграла тендер по комплектации станками и гибкими производственными линиями завода двигателей Deutz (Dalian) Engine Co., Ltd. Станкостроительная ассоциация Китая – СМТВА объединяет более 1500 производителей станков, инструмента, абразивов и принадлежностей. В Китае проводится ежегодно несколько станкостроительных выставок, которые привлекают ведущих европейских и мировых производителей МОО. Также все больше китайских фирм и компаний принимают участие в мировых выставках, в т.ч. и в России. В топ ведущих мировых производителей МОО входят 6 станкостроительных корпораций: Shenyang Group (торговые марки: SMTCL, SI, Schiess, ZJ, Fiyang, на 4 месте – DMTG (DMTG, Ingersoll Production Systems, ВоКо), на 42 месте – Qier Machine Tool, на 61- Good Friend (Good Friend, Feeler, Jobs, Rambaudi), на 64 – Jier MT Group (Jier, Jinan No. 2), на 96 – Jinan (Jinan, JFMT). Fla российском рынке сильны позиции таких торговых марок и компаний из Китая: Beijing North Hong-QI Precision Machinery Manufacture Co. | ChangChun CNC Machine Tool | China Qiqihar First Machine Tool Works | Jinan Huili Shulong Jixie Youxia Gongxi | Jinan Jiemai Numerically Controlled Machinery | Qinghai No.1 CNC Machine Tool | Shandong Lunan Machine Tool | SMTCL | DMTG и др.

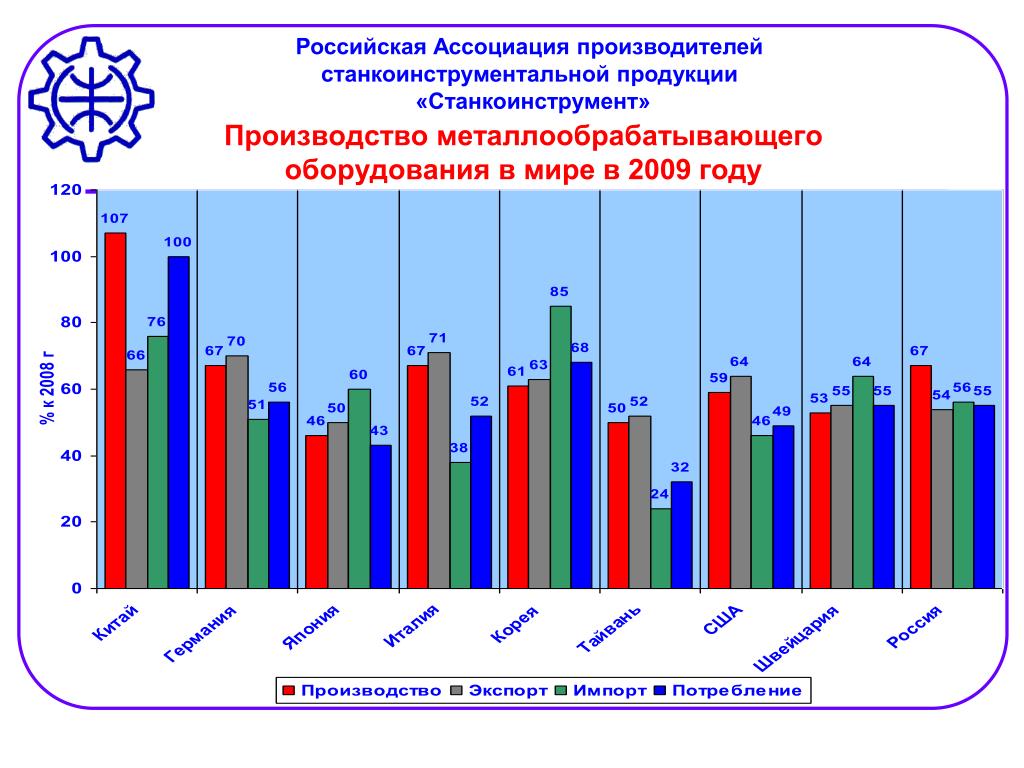

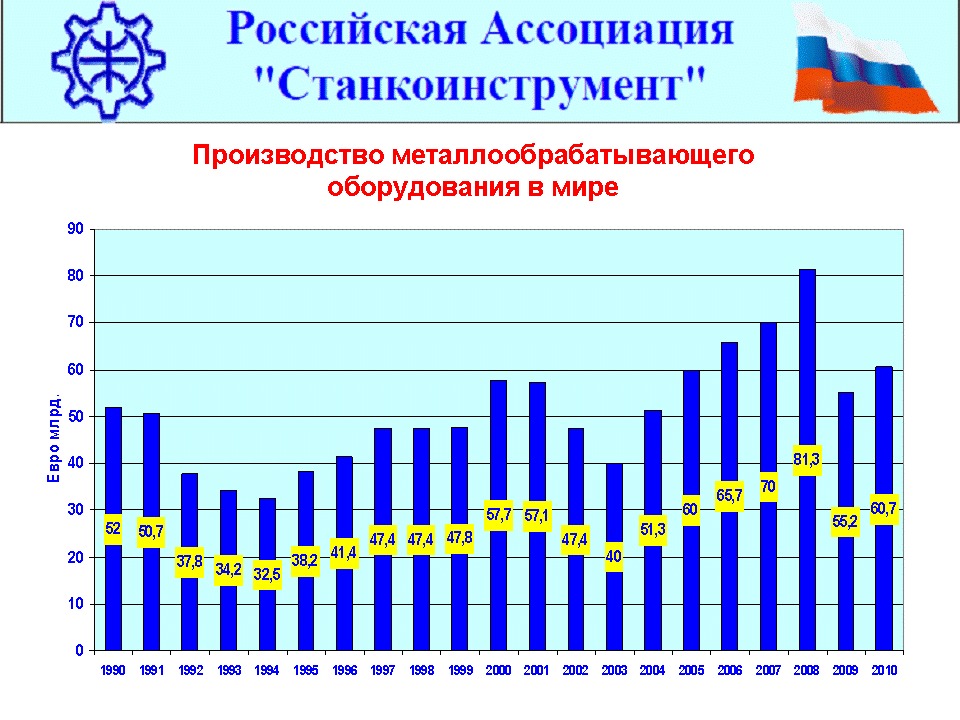

Статистика

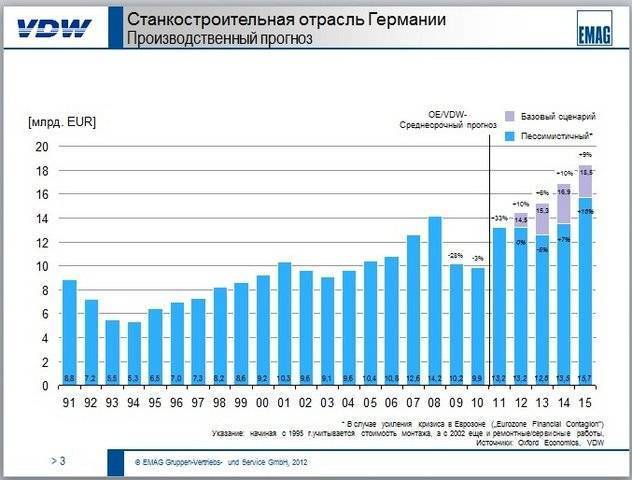

Прошедший год был непростым по целому ряду причин, в связи с чем практически все страны, за исключением Китая, имели серьезное падение станкоинструментального производства (рис. 1, 2). Китай остается мировым лидером и по объему потребления, и по объему производства обрабатывающего оборудования. Наибольшее падение наблюдалось в странах европейского сообщества (от 20 до 40% в отдельных странах).

Рис. 1.

Рис. 2.

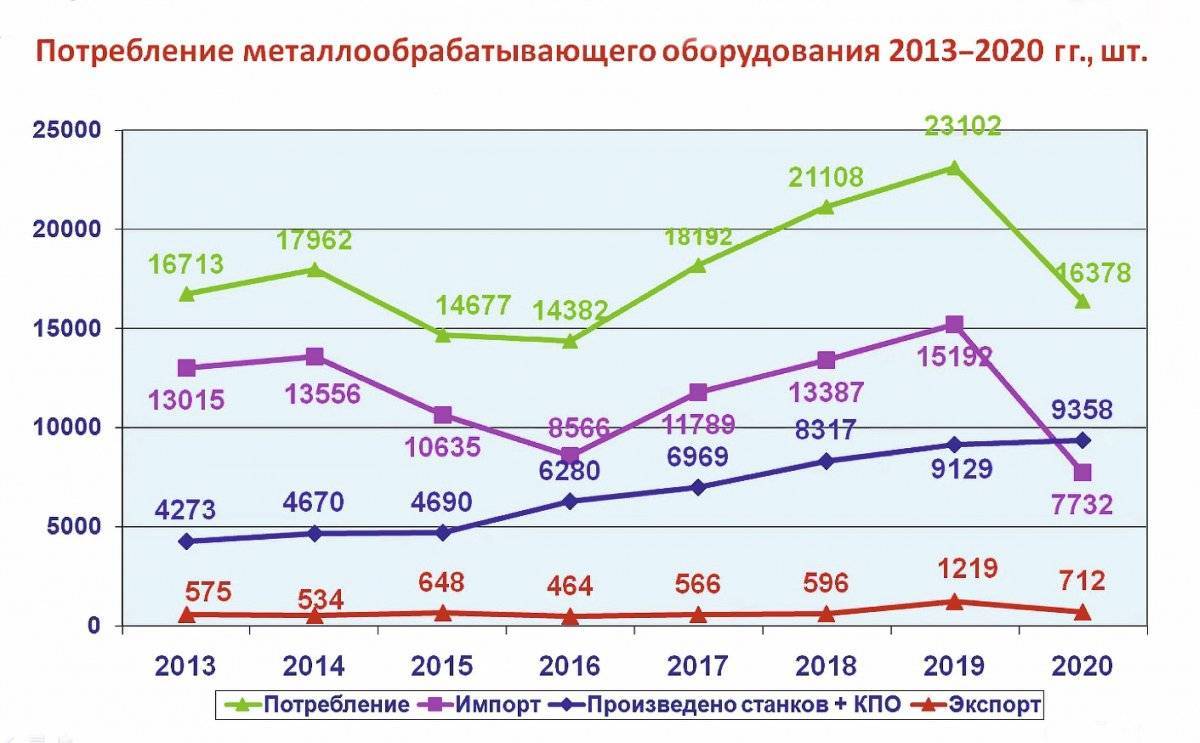

Если рассматривать российский рынок, то следует учесть, что текущее состояние экономики одно из худших за последние годы. К этому есть объективные основания: пандемия, мировой кризис, санкции. Экономические показатели РФ в 2020 г.: структура валового внутреннего продукта уменьшилась на 3,1% и составила 98,6; индекс промышленного производства сократился на 2,9%; инвестиции в основной капитал сократились на 6,6%; инфляция выросла на 4,9%. И это та реальная ситуация, в которой приходится работать.

При этом ключевые показатели финансового состояния станкоинструментальной отрасли по 2020 г. составляют: • объемы внутреннего рынка — 84,3 млрд руб. (в 2019 г. — 94,2 млрд руб.), • объемы производства продукции — 37,6 млрд руб. (в т. ч. станкостроение — 17,9 млрд руб., производство инструментальной продукции — 19,7 млрд руб.); наблюдается небольшое увеличение по сравнению с 37,4 млрд руб. в 2019 г. за счет роста объема станкостроительной продукции (в 2019 г. — 16,9 млрд руб.), но при снижении инструментальной продукции (20,5 млрд руб. в 2019 г.), • объемы экспорта — 2,5 млрд руб. (34,5 млн долл.) — увеличение по сравнению с 1,85 млрд руб. в прошлом году. В 2020 г. поставлены 712 единиц оборудования в 46 стран мира.

Также необходимо отметить, что в прошлом году за счет снижения импорта произошло резкое падение потребления металлообрабатывающего оборудования (рис. 3).

Рис. 3.